出品:新浪上市公司连络院快播伦理电影网

文/夏虫使命室

中枢不雅点:用友连年频繁老本运作输血背后是公司经营执续承压,主业造血才调变差。值得细心的是,公司毛利率、现款流等与国外龙头公司走出违犯态势。这种反差背后或折射出公司大客户依赖的缺点,即更弱的言语权及执续恶化的现款流。跟着公司关联中枢有经营变差,公司信披动作似乎也在变形,关联中枢有经营数据疑似遴荐性浮现。此外,跟着关联公司事迹进一步恶化,高悬的商誉减值计提风险或也值得投资者高度警惕。

2025年以来,A股上市公司赴港股上市执续升温。凭据公开贵寓不所有统计,已有跨越30家A股上市公司递表或认真发布关联港股野心上市公告。

开始:公开贵寓,部分截图

为何激发A股上市公司港股二次上市激越?

一方面,港股算作国际化老本阛阓,或有助于关联公司全球化业务布局。咱们发现,多家公司在公告中王人提到了“助力全球化发展”等原理。

如3月12日,蓝念念科技公告文告,为进一步鼓舞全球化策略布局,莳植国际品牌形象,增强详细竞争力,公司拟刊行境外上市外资股(H股)股票,并苦求在港交所主板挂牌上市;4月20日晚,富流派控发布公告,公司拟刊行H股股票并在香港辘集来回所主板上市,其暗意,这次野心港股上市主如果基于公司恒久发展经营,旨在深切鼓舞公司全球化策略程度,加速境外老本平台修复,灵验莳植公司在国际阛阓的详细竞争力。

另一方面,关联政策也接济港股二次上市。

据悉,2024年4月,国务院出台《对于加强监管防御风险推动老本阛阓高质料发展的些许宗旨》,证监会基于此文献,与香港方面加强团结,推出五项秩序以优化沪深港通机制,并助力香港莳植其国际金融中心的地位,推动两地老本阛阓的协同发展。其中提到一项等于“接济内地行业龙头企业赴香港上市”。

基于上述布景,咱们将对关联港股拟上市或转H股上市公司进行深切复盘,望望关联宗旨质料究竟如何?港股二次上市募资又是否合理等等。

开始:wind,部分截图

靠老本运作输血?经营事迹造血差

4月22日晚间,用友网罗发布公告称,公司正在野心刊行境外股份(H股)并在香港辘集来回通盘限公司上市事项。对于港股上市,其称主要为深切鼓舞公司全球化2.0策略,加强与境外老本阛阓对接,进一步莳植公司详细竞争力。

在24年年报中,公司称,公司全面贯彻“容身亚太,就业全球”的全球化2.0策略,加速拓展国外阛阓,国外业务收入同比增长超50%。新设立越南、日本、墨西哥、德国及阿联酋子公司,深化在东南亚地区对菲律宾、柬埔寨、缅甸的业务布局,运转拓展好意思洲、欧洲及中东阛阓,为中企出海土产货化就业和开导国外阛阓提供了灵验保险。助力中国港湾、上海实业、格力、极兔等中资企业加速拓展全球阛阓,并阻拦多个国度与地区的大型企业阛阓,先后签约凤凰卫视、香港中医病院、PTGarudaYamatoSteel等客户,通过居品土产货化与在地化经营为国外企业提供更最初的数智化就业。

值得细心的是,公司境外收入数据疑似有相差。24年年报21页数据裸露,公司境外收入为2.18亿元,同比增速仅为6.74%,这似乎与上述跨越50%的增速出现较大相差。

值得细心的是,用友连大哥本运作与经营事迹酿成显然对比。

一方面,公司每每老本运作募资。

除了这次用友网罗A转H上市,公司旗下港股上市子公司畅捷通早在2021年曾经经营H转A上市。

2021年1月13日,用友网罗发布公告,旗下控股子公司畅捷通董事会审议通过拟在境内证券来回所上市的决议。用友网罗公告还暗意,畅捷通本次A股刊行完成后,公司仍是畅捷通的控股股东,畅捷通仍为公司同一报表边界内的控股子公司,其财务气象和盈利情况仍将反应在公司的同一报表中。

先后挂牌新三板的新谈科技、用友金融也诀别于2021年8月、9月递交了挂牌精选层的苦求,即冲刺北交所。2023年5月,用友分拆旗下专注汽车行业的子公司友车科技至科创板上市见效。

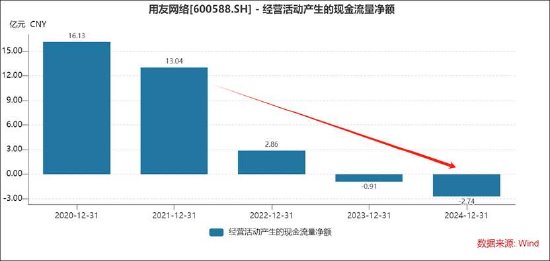

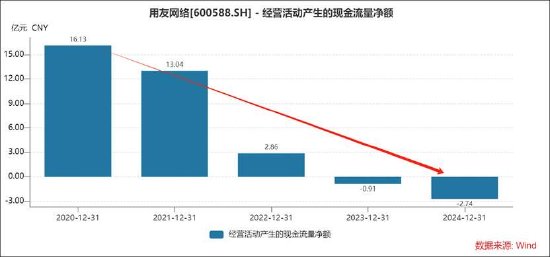

另一方面,公司连年主业发扬较差,现款流执续恶化,短期债务压力犹存。

公司2024年营业收入初度出现负增长,营收降至91.53亿元,同比下滑了6.57%。需要指出的是,近五年公司的现款流呈现出执续恶化态势,经营净现款流由20年的16.13亿元降至24年的-2.74亿元。此外,公司执续两年损失,累计损失超30亿元。

鹰眼预警裸露,公司近三期年报,现款比率诀别为0.69、0.59、0.53,呈现出执续下跌态势。截止2024年汇报期末,公司货币资金与来回性金融财富为65.6亿元,而同时的有息债务超70亿元,其中仅短期债务就超55亿元。

91萝莉

转型变革之困?中枢有经营下跌有的被雪藏商誉是否埋雷

2023年启动了公司历史上最大的一次业务组织模式升级。公司这次业务组织模式升级以大型企业客户业务行业化为要点,由蓝本以地区为主的组织模式升级为以行业为主的组织模式,通过组建23个行业客户与惩处决策作事部(下称“行业作事部”),深切不同业业的前端业务场景,提供财务、供应链、东谈主力资源、情势、财富等行业深化垄断系统与就业,使能企业终了业务协同、业财业管交融的运营与经管革命,为客户创造数智化时期的新价值。

望望其扫尾如何?咱们按照季度收入看,公司23年三季度营收增速好转,但24年二季度后运转急剧下滑,24年三季度及四季度执续出现负增长。

咱们从前瞻性预收款望望其改日事迹是否乐不雅?

2024年公司公约欠债(已从客户收到但尚未达到收入阐发条目的现款收款)为30.5亿元,较2023年年末增长8.8%,该有经营22年及23年增速诀别为14.4%、13.9%。不错看出,增速跌至个位数,且执续下跌趋势。

其中,用友云业务公约欠债增速较22年较大下跌,而订阅关结伴同欠债增速较22年接近腰斩。2024年公司云业务关结伴同欠债为27.8亿元,较2023年年末增长13.0%,订阅关结伴同欠债为23.1亿元,较2023年年末增长25.9%;23年云业务关结伴同欠债为24.6亿元,较2022年年末增长28.0%,订阅关结伴同欠债为18.3亿元,较2022年年末增长38.8%;22年云就业业务关结伴同欠债终了19.2亿元,较2021年年末增长21.5%,订阅关结伴同欠债终了13.2亿元,较2021年年末增长55.8%

云就业业务中的ARR(AnnualRecurringRevenue,年度频繁性收入)是探求企业订阅制云就业可执续收入才调的中枢有经营,反应每年可踏实取得的重叠性收入。其实质是“可瞻望的订阅收入年化值”,用于评估业务的健康度与增长后劲。颇为诡秘的是,公司2022年及2023年均浮现了云就业业务ARR收入情况,但24年年报并未查询到关联数据浮现。公司23年云就业业务ARR为23.5亿元,同比增长15%;公司22年云就业业务ARR终了20.4亿元,同比增长23.8%。

公司基本盘主要为大型企业客户,24年汇报期内,公司大型企业客户业求终了收入58.64亿元,占收入之比超60%,同比下跌10.0%,中枢居品YonBIP续费率达91.5%,而23年该有经营为92.9%,22年中枢居品续费率达105.5%。

在如斯事迹之下,用友似乎也慌了阵地,总裁频繁更替激发阛阓眷注。2019年,陈强兵接任公司总裁一职;2021年陈强兵卸任,创举东谈主王文京再行兼任总裁;2024年1月王文京再次卸任总裁,陈强兵再行接棒;2025年1月,黄陈宏空降接任,黄陈宏上任仅88天后卸任,2025年4月王文京再度回来。

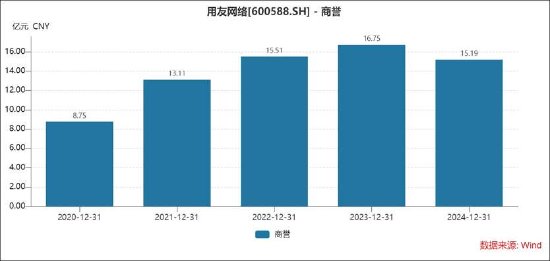

此外,公司账面还有超15亿元商誉高悬。值得细心的是,在公司事迹下滑布景下,公司的商誉减值风险或需要要点眷注。

2024年公司期末商誉原值为193,509万元,计提商誉减值损失较上年加多1.56亿元,其主要收购的用友政务及用友政务收购公司下滑所致。

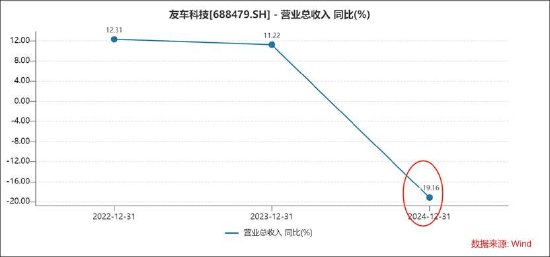

值得细心的是,公司车友科技事迹忽视出现负增长。公司及控股子公司江西用友软件有限连累公司于2010年收购用友汽车(原上海英孚念念为信息科技股份有限公司)100%股权,酿成商誉3.78亿元。

友车科技主要系国内汽车行业最初的提供数智化惩处决策、软件与云就业的提供商。在历史上,友车科技照旧联接多年终了收入10%以上的增长率,但24年忽视出现大幅下滑,下滑幅度接近20%。

大客户依赖之困?言语权薄弱与更差的现款流与更低的毛利率

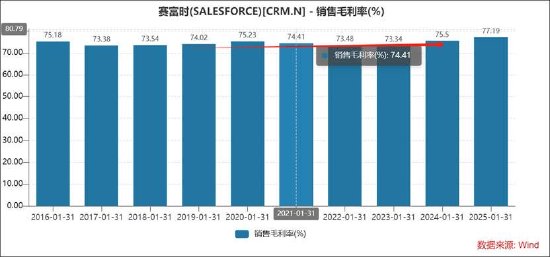

一般而言,公司开展订阅业务,表面上公司具备占用卑鄙资金才调,但事实是,公司的现款流反而越来越差。订阅付费的优点在于,用户提前支付但未提供就业的资金,加多了经营杠杆,为公司改日业务拓展提供确切无风险的资金弹药。以行业龙头Salesforce为例,其现款流连年呈现执续走高态势,发扬相配优秀。

但是,用友网罗却所有走出了违犯趋势,具体如下图:

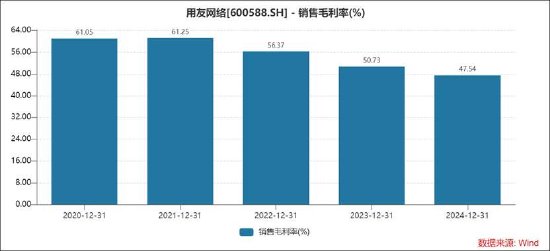

除了现款流发扬互异外,公司的毛利率也出现互异。用友网罗的毛利率由此前的61%水平冉冉下跌至47%把握,而Salesforce却能执续多年踏实督察70%以上,且有上涨趋势。

为何用友网罗互异如斯悬殊,这背后深头绪动用又会是什么?

需要指出的是,公司的客户结构包括企业客户阛阓的大型企业客户、中型企业客户与小微企业客户,以及政府偏执它大家组织客户。公司的大型企业客户业务占公司收入比重最大,客户群体以大型央国企为主。2022年至2024年,公司大型企业客户业务收入占公司营业收入的比重诀别为67.5%、66.5%、64.1%。扫尾汇报期末一级央企新增签约7家,累计签约44家。公司见效签约招商局集团、中国中化、中错乱团、中国中车、保利集团等公司。

在这种大客户为结构的生意模式下,用友或面对两大问题,议价才调及售后珍惜成本问题。

事实上,关联数据也进一步考据关联信号。鹰眼预警裸露,近三期年报,公司应收账款与营业收入比值诀别为22.95%、25.68%、26.46%,执续增长。若加上8.65亿元的公约财富,该比重将会更高。

此外,公司的销售用度率居高不下。近三期年报,公司销售用度与营业收入比值诀别为24.14%、28%、28.64%,执续增长。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:公司不雅察快播伦理电影网